Đối với phần lớn người lao động, vấn đề tính thuế thu nhập cá nhân luôn là một vấn đề gây hoang mang và đau đầu, cụ thể các thắc mắc sẽ xoay quanh câu hỏi: "Phương pháp tính toán như thế nào sẽ chính xác?". Tại sao lương thực nhận (Net) lại là con số này?

Thông thường, lương chúng ta dùng để tính thuế sẽ dựa vào thu nhập tính thuế (hay còn gọi là lương Gross). Dưới đây là công thức mà các bạn có thể dùng để quy đổi từ lương thực nhận (Net) ra thu nhập tính thuế (Gross)

1.Xác định cá nhân cư trú và không cư trú

Để tính thuế TNCN, trước tiên cần xác định cá nhân có thu nhập là cá nhân cư trú hay không cư trú.

Để xác định cá nhân cư trú hay không cư trú, mời các bạn xem bài viết: Phân biệt cá nhân cư trú và cá nhân không cư trú

Đối với cá nhân không cư trú, bạn cần xác định thu nhập toàn cầu.

2.Cách tính thuế TNCN từ tiền lương, tiền công với cá nhân cư trú.

Đối với cá nhân cư trú, bạn cần phân biệt phương pháp kê khai khấu trừ thuế đối với hợp đồng ngắn hạn (dưới 3 tháng) và hợp đồng dài hạn (từ 3 tháng trở lên).

Cách tính thuế TNCN từ tiền lương, tiền công đối với cá nhân cư trú có hợp đồng ngắn hạn.

Đối với cá nhân không ký hợp đồng lao động hoặc hợp đồng lao động dưới 3 tháng:

- Khấu trừ thuế TNCN theo từng lần chi trả thu nhập từ 2.000.000 đ/ lần trở lên: Khấu trừ 10% tổng thu nhập trả 1 lần (không phân biệt cá nhân đã đăng ký MST cá nhân hay chưa đăng ký)

Không khấu trừ thuế TNCN của cá nhân ký hợp đồng dưới 3 tháng nếu :

- Chỉ có thu nhập ở 1 nơi.

- Có MST thu nhập cá nhân.

- Cam kết thu nhập không tới mức chịu thuế theo Mẫu cam kết 02/TNCN (Theo quy định tại Thông tư 92/2015/TT-BTC).

Cách tính thuế TNCN từ tiền lương, tiền công đối với cá nhân cư trú có hợp đồng dài hạn.

Theo Thông tư 111/2013/TT-BTC quy định cách tính thuế TNCN đối với cá nhân cư trú có hợp đồng dài hạn được tính theo biểu thuế lũy tiến từng phần.

Thu nhập tính thuế

Thu nhập tính thuế = thu nhập chịu thuế - các khoản giảm trừ

Thu nhập chịu thuế:

Căn cứ vào Điều 8 Thông tư 111/2013/TT-BTC quy định về cách xác định thu nhập chịu thuế từ kinh doanh, tiền lương tiền công như sau:

Thu nhập chịu thuế từ kinh doanh: được xác định bằng doanh thu trừ các khoản chi phí hợp lý liên quan trực tiếp đến việc tạo ra thu nhập chịu thuế trong kỳ tính thuế.

Thu nhập chịu thuế từ tiền lương, tiền công: được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được trong kỳ tính thuế theo hướng dẫn tại khoản 2, Điều 2 Thông tư 111/2013/TT-BTC.

Có thể xem thêm tại phầm mềm quản lý nhân sự tính thuế thu nhập cá nhân.

Thu nhập chịu thuế đối với cá nhân vừa có thu nhập từ kinh doanh, vừa có thu nhập từ tiền lương, tiền công là tổng thu nhập chịu thuế từ kinh doanh và thu nhập chịu thuế từ tiền lương, tiền công.

Các khoản giảm trừ:

Tại Điều 9 Thông tư 111/2013/TT-BTC có quy định về các khoản giảm trừ bao gồm các khoản giảm trừ sau:

- Giảm trừ gia cảnh: đối với cá nhân: 9.000.000 đ/người/tháng (108.000.000 đ/người/năm). Đối với mỗi người phụ thuộc: 3.600.000 đ/người/tháng.

- Các khoản bảo hiểm bắt buộc: BHXH, BHYT, BH thất nghiệp.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

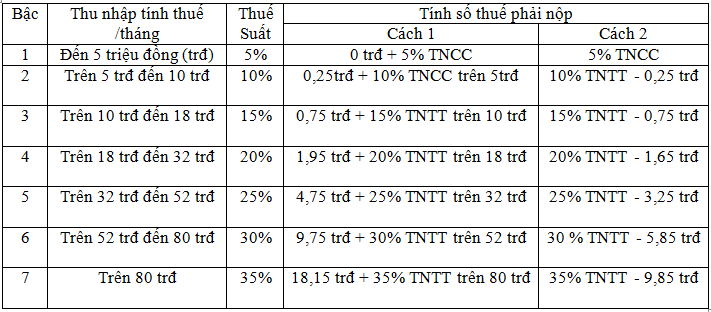

Thuế suất theo Biểu thuế lũy tiến từng phần

Thuế suất thuế TNCN được áp dụng theo Biểu thuế luỹ tiến từng phần quy định tại Phụ lục 01/PL-TNCN theo Thông tư số 111/2013/TT-BTC.

Phương pháp tính thuế luỹ tiến từng phần được cụ thể hoá theo Biểu tính thuế rút gọn như sau:

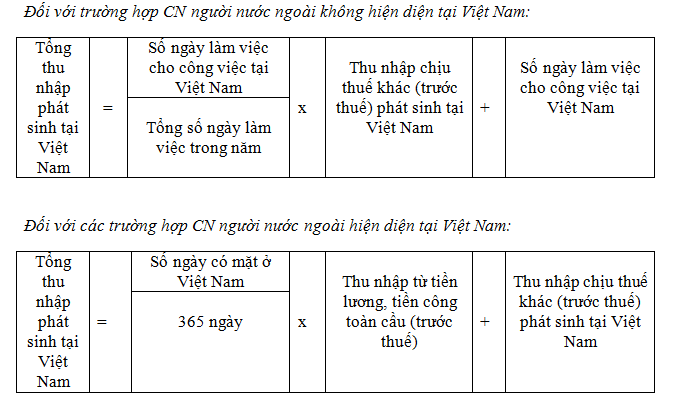

3.Cách tính thuế TNCN đối với cá nhân không cư trú

3.Cách tính thuế TNCN đối với cá nhân không cư trú

Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

Có thể xem thêm tại phầm mềm quản lý nhân sự tính thuế thu nhập cá nhân.

Thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định như đối với thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của cá nhân cư trú theo hướng dẫn tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC.

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam tại điểm a, b nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền lương, tiền công do người sử dụng lao động trả hoặc trả hộ cho người lao động.

xem thêm tại:

Phần mềm nhân sự Vhro